- 粘合剂技术业务部表现强劲

- 化妆品/美容用品业务部表现低于预期

- 洗涤剂及家用护理业务部取得良好发展

- 销售额为51.21亿欧元,基本与去年同期持平,有机销售额下滑0.4%

- 息税前利润率*为16.5%(下滑1.5%),优先股每股收益(EPS)*为1.43欧元(下滑9.5%)

- 各项增长举措初具成效

- 投资于增长和数字化领域

- 良好的资产负债表与现金流管理

2019年8月13日 杜塞尔多夫,德国

在日益严峻的市场环境中, 汉高业绩表现不一

2019年第二季度,汉高受到日益严峻的市场环境所影响。有机销售额与名义销售额基本与去年同期持平。调整后的息税前利润率、调整后的息税前利润和调整后的优先股每股收益均低于去年同期水平。

2019年上半年,汉高的有机销售额略有增长,利润率有所下滑,与年初时公布加大投资后的预期相符。

“第二季度市场主要表现为汽车等关键行业的需求大幅放缓,这尤其影响到我们在工业领域的业务。尽管如此,粘合剂技术业务部表现抢眼,销售额基本与去年同期持平,息税前利润率也相当可观。”汉高首席执行官汉斯·范·比伦(Hans Van Bylen)先生表示。

“化妆品/美容用品零售业务的发展明显不如预期。一方面是由于北美和西欧等成熟市场的发展不尽如人意。同时在中国,零售业务受到持续库存调整的影响。此外,营销和销售费用也整体走高。”汉斯·范·比伦先生表示,“但专业美发业务依旧表现强劲。”

“洗涤剂及家用护理业务方面,我们实现了良好的有机销售额增长。尽管年初公布了加大投资,其调整后的息税前利润率仍处于较高水平。创新成果的推出促进了该业务部整体的良好发展。”

投资于增长和数字化领域

“尽管经济形势艰难,但我们将继续落实战略重点,并如此前公布的那样,实施增长投资举措。我们专注于业务发展,并将进一步提升竞争力,实现可持续的盈利增长。”汉斯·范·比伦先生补充道。

“于此同时,考虑到眼下多变的经济环境,我们对2019财年预期进行了重新思考。”

2019财年预期更新

与此前的预期相反,汉高预计今年下半年工业需求不会增长。此外,预计化妆品/美容用品业务部在今年的发展将低于最初的预期。在此背景下,汉高更新了财年预期。

此前,汉高预计集团和所有三个业务部的有机销售额增幅在2%至4%之间。现在汉高预计集团的有机销售额将增长0%至2%。粘合剂技术业务部方面,汉高预计有机销售额增长为-1%至1%。化妆品/美容用品业务部方面,汉高预计有机销售额变化为-2%至0%。洗涤剂及家用护理业务方面,汉高预计有机增长率将维持在2%至4%之间。

汉高预计集团层面调整后的销售回报率仍将在16%至17%之间。

对于调整后优先股每股收益,汉高目前预计,以不变汇率计算的调整后优先股每股收益将以中等至较高的个位数百分比范围低于去年同期水平(之前的预期:以不变汇率计算的调整后优先股每股收益将以中等个位数百分比范围低于去年同期水平)。

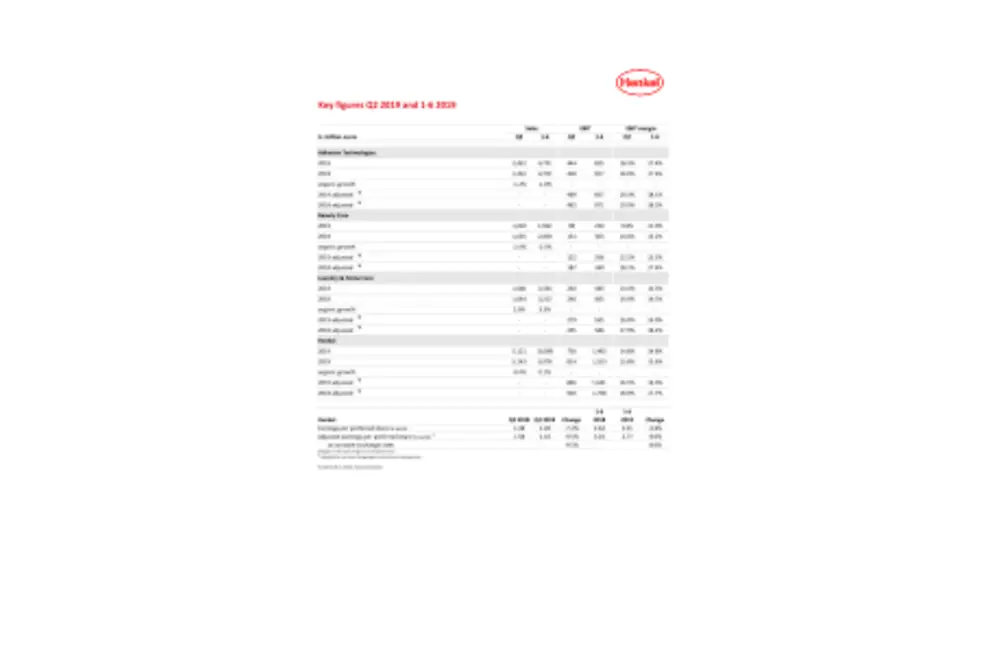

2019年第二季度销售额及盈利表现

2019年第二季度销售额为51.21亿欧元,基本与去年同期持平。不考虑外汇及收购/撤资的影响,有机销售额略微下滑0.4%。收购和撤资带来0.5%的增长。汇率因素对销售额产生0.5%的负面影响。

粘合剂技术业务部的有机销售额略下滑1.2%。化妆品/美容用品业务部的有机销售额与去年同期相比下滑2.4%。洗涤剂及家用护理业务部的有机销售额实现2.0%的良好增长。

新兴市场有机销售额实现3.9%的强劲增长。非洲/中东和拉美地区实现两位数增长。成熟市场的有机销售额下滑3.2%。

在竞争激烈的市场环境下,西欧地区的有机销售额下滑1.8%。东欧地区实现8.0%的有机增长。非洲/中东地区有机销售额增长16.5%。北美地区有机销售额下滑5.0%。拉美地区实现11.0%的有机增长。亚太地区有机销售额下滑7.9%。

调整后的营业利润(息税前利润)达8.46亿欧元,与去年同期的9.26亿欧元相比,下滑8.6%。

调整后的销售回报率(息税前利润)为16.5%,较去年同期下滑1.5个百分点。

调整后的优先股每股收益下滑9.5%,从去年同期的1.58欧元下滑至1.43欧元。按不变汇率计算,优先股每股收益同样下滑9.5%。

净流动资本在销售额中占比达6.7%,略高于去年同期的6.3%。

各大业务部门业绩表现

2019年第二季度,粘合剂技术业务部的销售额为24.22亿欧元,基本与去年同期持平。有机销售额下滑1.2%。调整后营业利润为4.69亿欧元,增长1.5%。调整后的销售回报率较去年同期水平有所增长,达19.3%。航天工业解决方案尤其涨势喜人,第二季度实现两位数增长。

化妆品/美容用品业务部的有机销售额下滑2.4%。名义销售额为10.02亿欧元,较去年同期下滑3.2%。调整后营业利润为1.22亿欧元,较去年同期下滑34.9%。调整后的销售回报率有所下滑,为12.2%。化妆品/美容用品零售业务的发展受到成熟市场表现疲软的影响。同时,中国零售业务还受到持续库存调整的影响。此外,在营销和销售方面的投入增长以及材料价格上涨的因素,都导致了费用增加。尽管如此,专业美发业务继续保持了良好业绩,再次实现强劲的有机增长。

洗涤剂及家用护理业务部在第二季度实现2.0%的有机销售额增长。名义销售额增长1.3%,由去年同期的16.44亿欧元增至16.66亿欧元。调整后营业利润为2.79亿欧元,较去年同期减少5.3%。调整后的销售回报率达16.8%,和预期一样低于去年同期水平。这主要是由于加大了在营销和销售方面的投入,以及年初时宣布推出的创新成果。在业务方面,家用护理业务表现抢眼,实现了非常强劲的有机增长率。此外,全新的宝莹四效洗衣凝珠(Persil four-chamber discs)在若干市场成功上市。

2019年上半年业绩表现

2019年上半年,汉高实现销售额101亿欧元,增长1.1%。不考虑汇率和收购/撤资的影响,有机销售额增长0.1%。外汇影响对销售额贡献了0.4%。

调整后的营业利润下滑7.2%,从17.68亿欧元降至16.41亿欧元。

调整后的销售回报率为16.3%,低于去年同期的17.7%。

调整后的优先股每股收益减少8.0%,从3.01欧元减至2.77欧元。按不变汇率计算,调整后的优先股每股收益变动同样为-8.0%。

2019年上半年,粘合剂技术业务部的有机销售额略微下滑1.0%。调整后的销售回报率为18.1%(去年为18.5%)。

化妆品/美容用品业务部的有机销售额下滑2.3%。调整后的销售回报率为13.5%(去年为17.4%)。

洗涤剂及家用护理业务部的有机销售额实现3.3%的强劲增长。调整后的销售回报率为16.9%(去年为18.2%)。

截至2019年6月30日,汉高的净财务状况为-28.20亿欧元。尽管汉高在第二季度支付了约8亿欧元的历史最高股息,其净财务状况较去年年底的-28.95亿欧元仍有所改善。

专注于可持续的盈利增长

“我们所贯彻的长期战略具有清晰的重点与宏大的目标。”汉斯·范·比伦先生表示,“我们在品牌、技术、创新和数字化方面的投入,支持着我们对可持续盈利增长的承诺。”

* 扣除一次性费用/一次性收益和重组费用后。

本文件所含前瞻性表述乃汉高股份及两合公司管理层基于现有的预测和假设。前瞻性表述的特点是使用诸如期望、打算、计划、预测、假设、相信、预计、预期、预见和类似的表述。该等表述在任何情况下都不应该被理解成保证该等预期的准确无误。汉高股份及两合公司及其关联公司实际实现的未来业绩和结果取决于一系列的风险和不确定性,因此可能与前瞻性表述有明显差别。很多因素,例如未来的经济环境和竞争者行为以及市场上其他参与者的行为,均在汉高的控制之外,无法准确预计。汉高不计划也不承诺更新前瞻性表述。

本文件在适用的财务报告框架中未明确界定的补充性财务计量指标,这些指标是或可能是替代性财务表现计量(非公认会计原则)。这些补充财务计量指标是根据综合财务报表中适用的财务报告框架提出的,不应被孤立看待,也不应被视为汉高净资产、财务状况或运营结果的替代计量指标。其他公司对于报告或描述类似项目的替代性财务计量指标,可能使用不同的计算方法。

本文件仅供参考,并不构成任何对证券的投资建议、出售要约或购买要约。